亚商投顾-持续涨价+底部反转+国产替代三重驱动,这个行业上涨可期!

2023-11-03 16:20:20

导读/核心观点

提价20%、存储芯片、存储器的应用、产业链梳理

事件:近日,据台湾经济日报援引半导体业内多位消息人士消息称,三星本季度将NAND Flash芯片报价调涨10%至20%之后,已决定明年一季度与二季度逐季调涨报价20%,存储巨头再一次加大涨价力度,此举远超业界预期。

业内人士指出,目前NAND芯片市场转趋热络,客户陆续回笼。三星作为全球存储芯片龙头,其领头调涨价格,将有助整体市场报价正向发展。与此同时,多家存储厂商也已给出颇为乐观的预期。

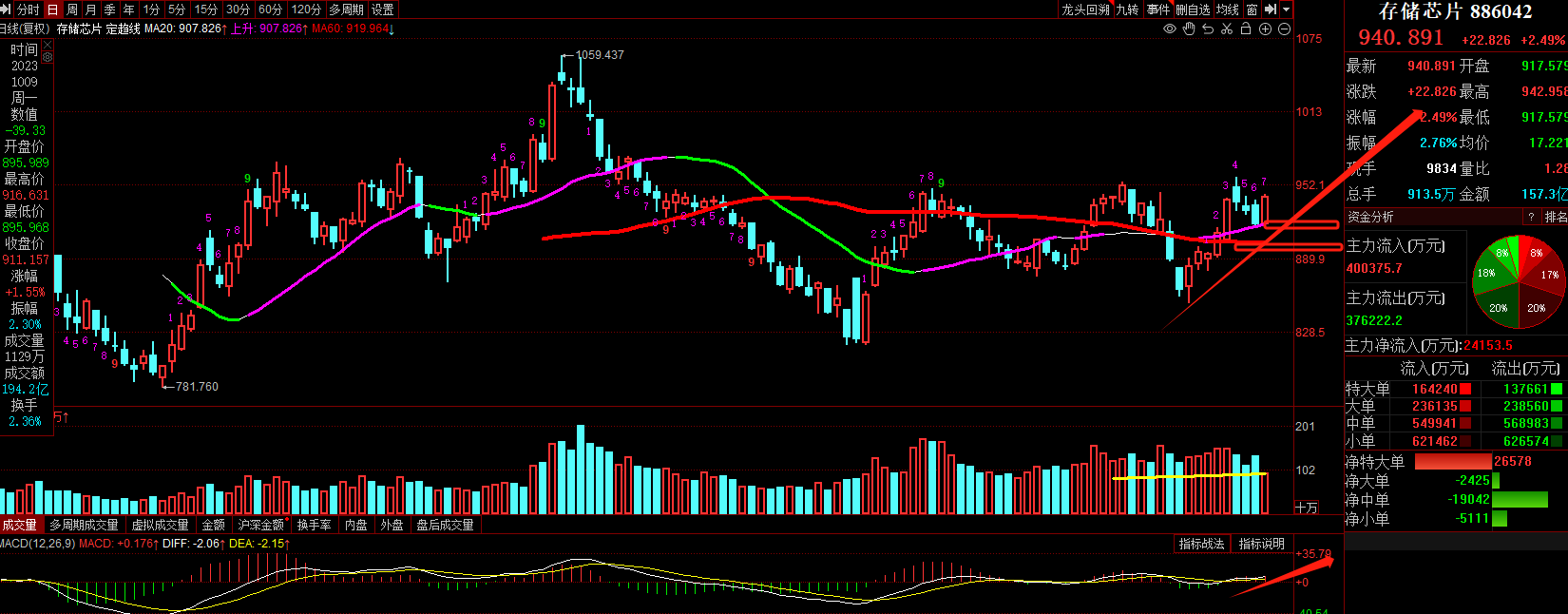

那么反观A股市场,该板块近期走出了平稳底部,技术面上来看,中短期均线走出了拐头向上的走势,MACD指标零轴上方金叉,红柱温和放大,多头力量积蓄,行情一触即发。那存储芯片是什么?产业链如何呢?下面就跟着小编简单梳理梳理。

一、什么是存储芯片?

存储芯片又叫做半导体存储器,是以半导体电路作为存储媒介的存储器,通过对存储介质进行电子或电荷的充放电标记不同的存储状态,从而实现数据存储功能。

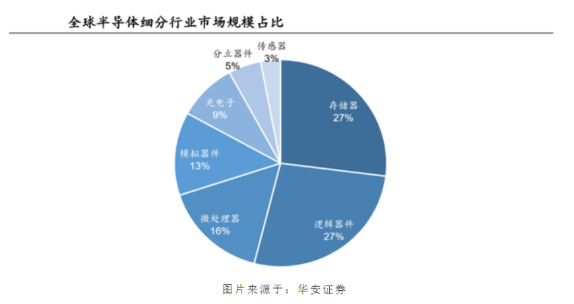

存储器市场空间巨大,据WSTS 预测,2023 年全球存储芯片市场规模将达到 1675 亿美元,其中中国存储芯片市场规模将达6492 亿元(约 942 亿美元)。同时,存储器也是半导体各类细分行业中最大的部分,其市场规模约占整个半导体行业的 26% 。

二、存储器的应用

1、存储芯片属于半导体中集成电路的范畴,是目前应用面最广、标准化程度最高的集成电路基础性产品之一。

半导体按照产品分类可分为光电器件、传感器件、分立器件和 集成电路四大类,占半导体价值量比例最高的为集成电路,约占整个半导体行业市场规模 的 82.64%,其主要包括模拟芯片、微处理器芯片、逻辑芯片和存储芯片等四种。根据 WSTS 的数据,2022 年全球半导体市场规模为 5740.84 亿美元,集成电路占比达 83%, 其中存储芯片市场规模为 1297.67 亿美元,占整个半导体行业的 23%,由此可以看出,存储芯片和逻辑芯片在整个半导体产业链中贡献的价值量最大。

2.存储设备是计算机系统中用于存储和读取数据的硬件组件

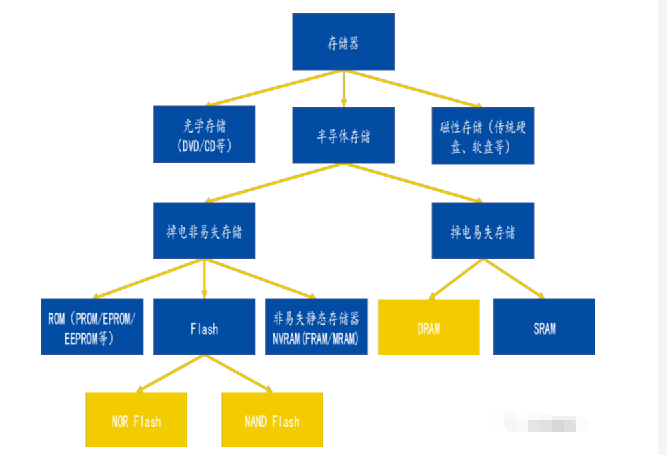

按存储介质不同可分 为光学存储、磁性存储和半导体存储。光存储器是指用光学方法从光存储媒体上读取和存 储数据的一种设备,一般指光盘机、光带机和光卡机等;磁性存储,是指利用磁能方式存 储信息的磁介质设备,其存储与读取过程需要磁性盘片的机械运动,目前广泛应用于 PC 硬盘、移动硬盘等领域;存储芯片,又称为半导体存储器,是指利用电能方式存储信息的半导体介质设备,其存储与读取过程体现为电子的存储或释放,广泛应用于内存、U 盘、 消费电子、智能终端、固态存储硬盘等领域 。

三、全球存储芯片主要竞争者

DRAM、NAND、NOR 是三大主流存储。

存储芯片按照断电后数据是否丢失,可分为:易失性存储芯片和非易失性存储芯片。易失性存储器断电后会丢失数据,主要包括:DRAM。非易失性存储器断电后能保留数据,主要包括:NAND、NOR FLASH。根据观研报告网统计,在 2022 年全球存储芯片市场中,DRAM、NAND、NOR 分别占据了 58%、40%、2%的份额。

四、存储厂商盈利能力揭示当前存储行业处于周期底部位置

通过对比存储芯片厂商的毛利率变化与全球存储芯片市场增速变化,可以发现主要存储厂商的毛利率与全球存储芯片周期波动基本一致,因此存储厂商的盈利能力在一定程度上可以揭示存储行业周期位置。

根据三星披露的Q2财报数据显示,其 DS 部门第二季度营业亏损 4.36 万亿韩元,而其一季度亏损 4.58万亿韩元,主要存储厂商的盈利状况揭示,当前存储行业处于周期相对底部位置。此外,SK 海力士于 2023 年 7 月宣布扩大减产 NAND Flash。龙头存储厂商的削减投资与减产计划,将在供给端实现边际改善,有望为存储周期底部、减缓存储价格降低提供必要条件。

五、下游需求改善

1.手机端,随着经济逐渐复苏,手机需求将会逐步好转。此外因为Meta 60手机的发布,在一定程度上能够冲抵手机的疲软需求。

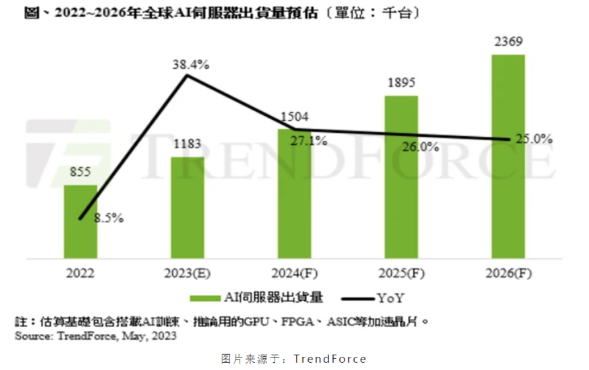

2.服务器端口:根据 TrendForce 调查数据,现阶段普通服务器DRAM(不含 HBM)平均容量约为 500~600GB。但AI 服务器所需 DRAM 容量远高于普通服务器,且目前 AI 服务器成长需求较为强劲。根据TrendForce数据预测,AI服务器年增率近 38%,AI 服务器的大幅增长有望带来价值增量。

六、存储芯片行业产业链梳理

存储芯片行业产业链上游参与者为原材料供应商和设备供应商;行业中游为存储芯片制造商,主要负责存储芯片的设计、制造和销售,芯片具有较高技术壁垒,当前中国存储芯片在各领域的应用处于起步发展阶段,全球存储芯片市场被韩国、日本、美国企业所占据;行业产业链下游参与者为消费电子、信息通信、高新科技技术和汽车电子等应用领域内的企业。

七、总结

存储模组厂威刚则表示,随着大厂大幅减产效益浮现,看好存储价格从今年四季度到明年上半年一路上涨,明年起更会进入为期二年的存储多头格局,未来二年市场供给将吃紧并出现缺货状况。

TrendForce此前指出,NAND芯片价格自8月起涨,看好在供应商议价态度转趋强硬情况下,四季度企业级固态硬盘合约价格可望上涨约5%-10%;用户端固态硬盘方面,随着供应商议价能力提高,高低阶用户端固态硬盘产品可望同步上涨,预计四季度合约价将扬升8%至13%。

此外,其认为存储器整体涨势有望延续,预计明年一季度Mobile DRAM及NAND Flash(eMMC、UFS)合约价仍将续涨,涨幅则视后续原厂是否维持保守的投产策略,以及终端是否有实质买气支撑而定。

随着主要厂商控产持续进行,以及原厂、终端与渠道库存去化,叠加终端市场需求复苏,国金证券11月1日报告指出,存储芯片有望在今年四季度开始价格反弹,开启新一轮上涨周期。而作为存储芯片的生产者,以及存储市场最为重要的环节,存储芯片厂商有望最为受益。相关企业如下:

风险提示:国产算力发展不及预期风险、行业竞争加剧风险等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP