亚商投顾-基金大佬积极抢筹,此行业有望价值回归!

2023-10-30 16:06:19

导读/核心观点

CRO简介、产业链全景图、行业现状、未来发展趋势

事件:近期基金三季报披露完毕,公募基金三季度重点加仓了医药医疗。据统计,三季度共有12只医药医疗个股的基金持仓增加超过2000万股。在基金三季度增持前十大个股中,也出现了药明康德、药明生物、康龙化成等医疗股。东方财富Choice数据显示,自10月以来,北向资金逆势净买入106只医药股,总金额42亿元。

或是受到上述消息催化,今早医药相关概念霸屏板块涨幅榜,多股走高。那接下来小编就和大家简单聊一聊关于CRO这个概念。

一、CRO简介

1.概念解析

CRO(Contract Research Organization)即合同研究机构,是一种为制药公司、生物技术公司、医疗器械公司等提供研究和开发服务的专业机构。

CRO的工作可以覆盖新药研发及试验的各个环节,按照覆盖的药物研发环节的不同,CRO又可以分为临床前CRO和临床CRO。

1)临床前CRO,可以理解为研发外包 :主要业务包括药效学研究、毒理学研究和动物药代动力学研究等,是对于药物各期临床试验环节的外包服务。

2)临床CRO,可以理解为产品测试验证外包:主要针对药物临床试验,包括I-IV期的临床试验以及BE试验等提供临床试验技术服务、现场管理、数据管理和统计分析等,同时也包括提供注册及申报服务等。

2.发展趋势:

1)国际化发展:CRO行业在全球范围内迅速发展,尤其是亚太地区。随着中国、印度等国家在生物医药领域的崛起,CRO行业也得到了迅猛发展。国际化发展不仅为CRO公司提供了更广阔的市场,也为国际合作和技术交流提供了平台。

2)专业化分工:CRO行业日趋专业化,不再是简单的外包服务,而是提供更专业、更高附加值的服务。CRO公司在临床试验、药物开发、数据管理等领域形成了自己的特色和优势,为客户提供全方位、个性化的解决方案。

3)技术创新:CRO行业正面临着技术创新的压力和机遇。随着生物技术、信息技术的快速发展,CRO公司需要不断更新技术和设备,提高研发效率和质量。同时,CRO行业也需要关注新兴技术的应用,如人工智能、基因编辑等,以提升自身的竞争力。

作为一个新兴行业,CRO已经成为制药企业的一种可借用的外部资源,能够在短时间内迅速组织起一个具有高度专业化的和具有丰富临床研究经验的临床研究队伍,降低整个制药企业的成本费用。这对于制药企业而言是非常有效率的,因此,新药研发部分或全部委托CRO公司已成为了现代专业分工的必然选择。

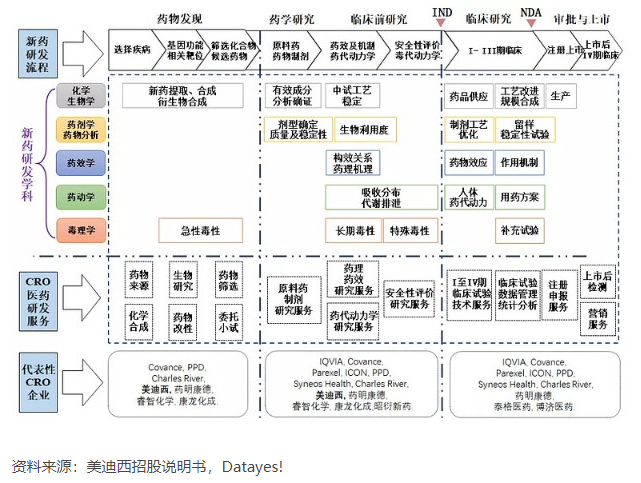

二、产业链全景图及分析

1.产业链全景图

CRO行业贯穿新药发现、研发、开发的全过程,伴随新药发现、研发、开发全流程提供一体化、全周期服务,使得CRO行业处于医药研发产业链的核心位置。

CRO的核心地位主要体现在:

【上游】对接各类临床研究服务所需的专业人员(即全国各领域顶级医生专家资源)和具备药物临床试验资格的医疗机构(即国内主要的三级医院资源);

【下游】对接国内创新药企业、和国内仿制药企业和其他新药研究机构;

【中间环节】对接药物监管机构(即国内外顶尖药物研发机构或企业),直接并深度接触国家药物审评中心(即深度对接新药研发最核心的审批机构)。

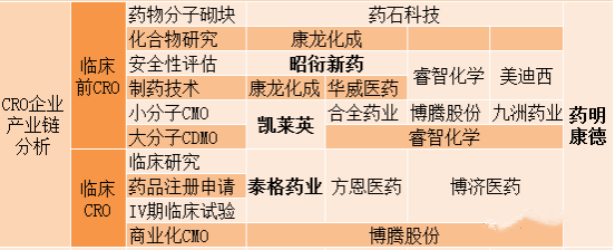

2.CRO主要A股上市公司概览

通过一张图一起看一下CRO产业链的布局图:

经过近五十年的发展,国外CRO 行业已经逐步成熟,培育出较大的市场规模,并形成了一套完整的业务流程体系,涌现了昆泰(IQVIA)、科文斯(Covance)、PPD、查尔斯河实验室(Charles Rivers Labs)、百瑞精鼎(Parexel)等大型CRO公司,占据了全球CRO行业大部分的市场份额。

我国CRO 行业兴起较晚,但近年来发展势头强劲,随着创新药政策宽松、全球CRO需求转移等宏观环境变化而快速增长,成立较早的药明康德、睿智化学、泰格医药、博济医药、美迪西等本土CRO公司已在国内市场具有较强的市场竞争力。在临床前阶段,药明康德、康龙化成、昭衍新药、美迪西等主要临床前CRO 企业具备直接参与国际竞争的较强实力。

三、CRO行业发展现状

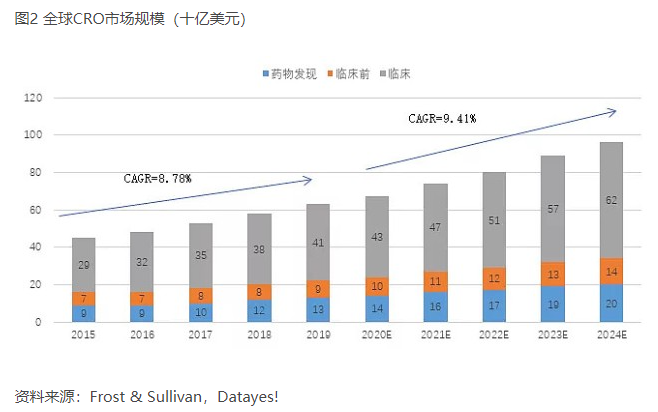

1.全球CRO市场规模有望突破千亿美元

随着新药研发、销售竞争愈发激烈以及研发成本的日渐攀升,推动着全球CRO服务的不断提高和行业规模的稳定增长。根据Frost & Sullivan统计,全球CRO行业市场规模已由2015年的450亿美元增长至2019年的630亿美元,年复合增长率为8.78%;预计2024年将达960亿美元,有望成长为全球千亿美元规模的市场。

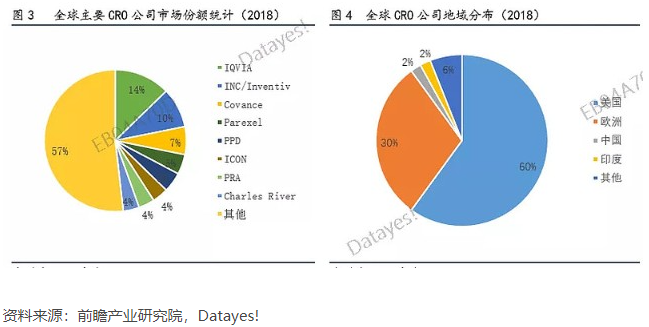

2.全球CRO行业集中度高,竞争激烈

全球CRO行业竞争激烈,约有1000多家从事医药外包服务的公司。就目前来说,大型的CRO公司主要集中在欧美地区,在这里,其中仅是欧美地区的企业就贡献了约90%左右的CRO市场份额。前瞻产业研究院数据显示,2018年全球前八大CRO公司市场份额占比约为43%,前三大公司占比约31%,全球CRO行业市场集中度高。

除欧美地区外,以中印为代表的亚太新兴地区由于拥有较大的人口基数、快速成长的医药消费市场和新药研发市场,在CRO市场中也逐渐占据了一定市场份额。尤其中国,相比欧美成熟市场,虽然CRO行业起步较晚,但近年来增速很快。

3.国内CRO行业起步晚,增速远超全球市场

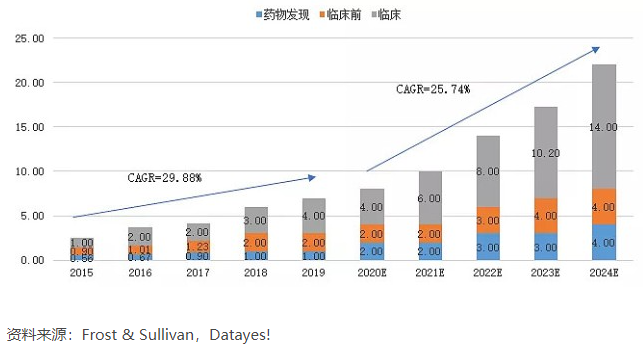

与海外CRO市场对比,我国CRO行业由于起步晚、可供借鉴的国外经验充足、创新改革、工程师红利等多种原因,行业增速远超全球市场。Frost & Sullivan 数据显示,我国CRO市场规模从2015年的25亿美元快速增长至2019年的70亿美元,年复合增长率近30%;预计2020-2024年均复合增长率约为26%,将在2024年达到220亿美元。

4.国内CRO行业集中度较低,综合型企业偏少

在新药研发成本逐渐上升、投资回报率逐渐下降的背景下,CRO凭借专业高效的研发服务能力已成为新药研发产业链中不可或缺的一环。尤其在行业趋势性变化、专利悬崖压力等行业因素影响下,新一轮药审改革、一致性评价以及行业并购带来的整合,在国内CRO市场占据重要地位的大型CRO,如药明康德、康龙化成、泰格医药等企业的成长空间和行业渗透率有望进一步提升。

据前瞻产业研究院2019年的统计,我国主要CRO公司市场份额占比仅31.86%,行业集中度较全球平均水平低。从公司类型看,50%为临床CRO公司,47%为临床前CRO公司,仅有3%的公司为综合型CRO公司,企业规模和综合能力有待进一步发展。

四、CRO行业未来发展趋势

1.新药审批量逐步增加,研发支出增加,为CRO行业持续增长奠定了基础

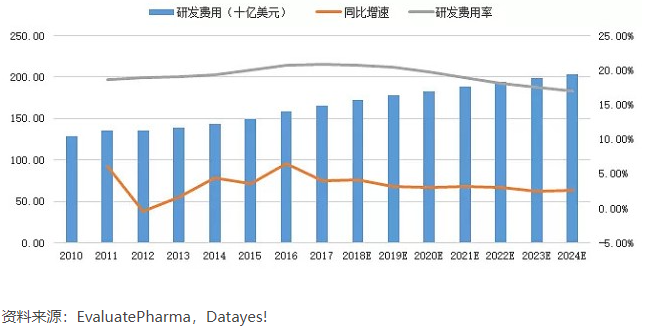

随着世界宏观经济趋势向好,制药企业的研发预算逐渐增加,将有助于从需求层面拉动整个CRO行业的快速发展。根据EvaluatePharma数据,全球医药研发费用2017年达1,651亿美元,预计到2024年将超2,000亿美元,预计未来医药产业及CRO行业的市场容量将进一步扩大。

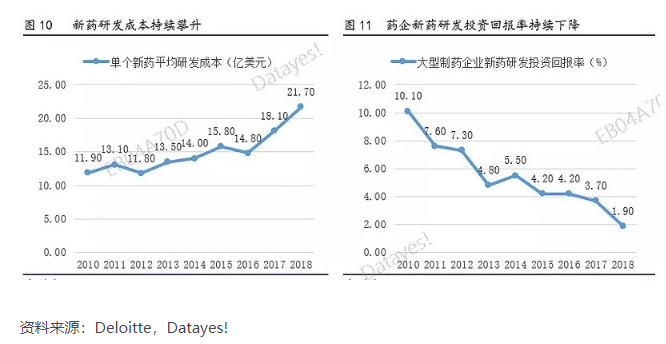

2.研发成本及周期压力增大,药企通过聘用外部CRO公司以转移固定成本的意愿增强

在研发成本提升与专利悬崖的双重挤压下,新药研发的复杂性和监察负担导致研发成本快速提升。凭借高度专业化的研究网络和新药注册团队,CRO企业可以使新药研发的资金投入和潜在风险在该行业的整条产业链上得到分散,有助于降低制药企业的研发成本及缩短平均30%的研发时间,从而加快新药审批及上市速度。

3.整体行业未来将呈现纵向一体化的发展趋势

新药研发是一个复杂的系统性工程,对应的CRO业务也覆盖药物发现阶段、临床前研究、临床研究、新药注册申报服务等多个环节。由于不同研究阶段之间最重要的是研究数据的衔接及实验结果的可信任度,仅提供单一阶段医药研发服务的企业无法满足大型药企在全产业链上的研发需求,这就要求未来行业内的参与者不仅要在各自专精的阶段提供高质量的研发生产服务,还需要围绕客户需求不断拓展产业链上下游领域,通过自行设立、合作开展或外延式并购的方式为客户提供全方位、一体化的新药研究、开发、生产类服务。

五、总结

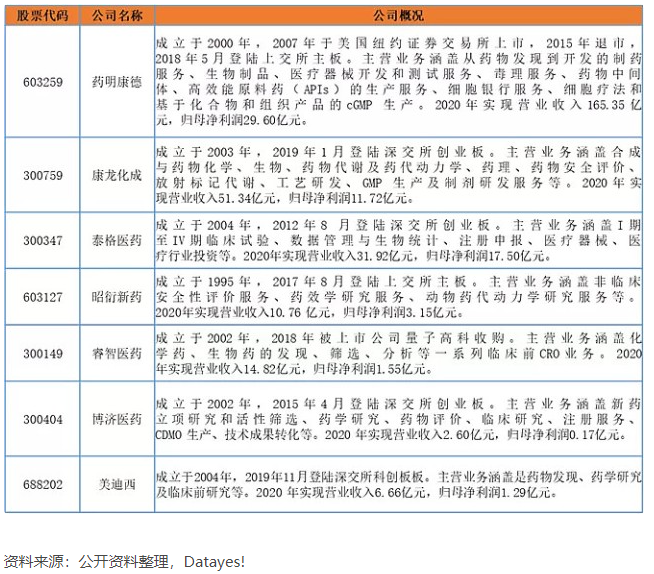

我国CRO 行业兴起较晚,但近年来发展势头强劲,随着创新药政策宽松、全球CRO需求转移等宏观环境变化而快速增长,行业价值有望快速回归。如成立较早的药明康德、睿智医药、泰格医药、博济医药、美迪西等本土CRO公司已在国内市场具有较强的市场竞争力,相关产业链企业如下:

风险提示:新药研发失败风险、汇率波动风险等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP