亚商投顾-“双十一”叠加海外购,行业有望乘风破浪!

2023-10-27 16:16:33

导读/核心观点

跨境电商、行业发展轴、产业链分析,相关企业梳理

事件:近日,经国务院发布关于在上海市创建“丝路电商”合作先行区方案的批复。原则同意《关于在上海市创建“丝路电商”合作先行区的方案》。提出扩大电子商务领域对外开放,打造数字经济国际合作新高地,在服务共建“一带一路”高质量发展中发挥重要作用。

业内专家指出,我国与共建“一带一路”国家货物贸易快速增长,贸易方式不断创新,“丝路电商”正成为经贸合作的新动能。根据海关总署消息,经初步测算前三季度我国跨境电商出口1.3万亿元,增长17.7%,行业景气度较高。

另外,10月26日消息,今年第三季度拼多多旗下跨境电商平台Temu的销售额已经突破50亿美元,尤其是9月,其上线一周年之际,单日GMV甚至达到8000万美元。从用户留存看,中金数据显示,美国市场2023年7月Temu的7日和30日留存率已经达到18.5%和13.5%,超过eBay、SHEIN和Wish,逐渐向亚马逊靠拢。此外,四季度海外购物大促拉开序幕,黑五、网一、感恩节、圣诞季、新年季电商平台均是卖家冲刺的好时机,相关板块上市公司业绩高增长有望延续,下面就来带领大家简单地梳理梳理。

一、跨境电商产业概况

1.概念解析

跨境电商是指分属不同关境的交易主体,通过电商平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的一种国际商业活动。跨境电商的兴起与互联网的发展及线上购物渗透率提升息息相关,同时全球化贸易的发展亦是重要推动力。

2.跨境电商的发展轴

我国跨境电商行业(出口)发展大致经历了 4 个阶段,即萌芽期(分前期与后期)、快速发展期、调整期与新发展期。

第一阶段:萌芽期,分为前期(1998-2003 年)与后期(2004-2010 年),前期与后期的区别在于,前期是 B2B 萌芽、后期 B2C 开始孕育。前期阶段(1998-2003 年),跨境电商最初从 B2B 的土壤中萌芽,但依附于传统外贸,线上完成信息对接。后期阶段(2004-2009 年)。出现具备在线展示、交易、客服和支付功能的线上交易平台,线上支付的出现是重要催化。

第二阶段:快速发展期(2010-19 年)。渠道平台与品类快速扩张、交易规模持续高速增长,跨境自主品牌、自建独立站等模式出现。

第三阶段:调整期(2020-2022 年)。由于外部环境出现变化,且过去铺货为主的大卖模式难以为继,跨境电商行业出现调整。

第四阶段:新发展期(2023 年至今)。精细化运营、本土化运营、数字化/信息化系统受到重视与实践,品牌化转型加快推进。

随海运价格回归常态化空间、政策支持跨境电商力度增强,供给侧与成本端出现改善,头部公司率先实现企稳回升。 此外,伴随着内容营销、直播经济风生水起,平台、服务商和卖家等各环节参与者亦展开更为紧密的合作,全产业链生态融合成为主流,行业景气度向上。

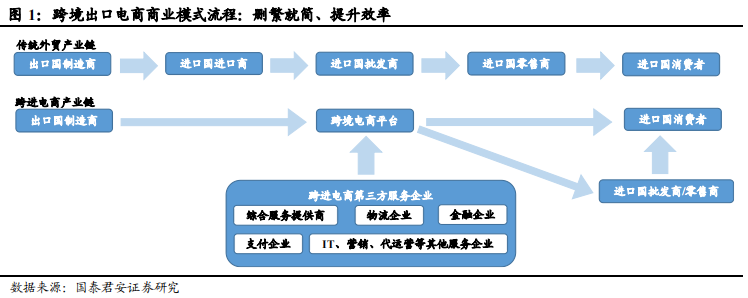

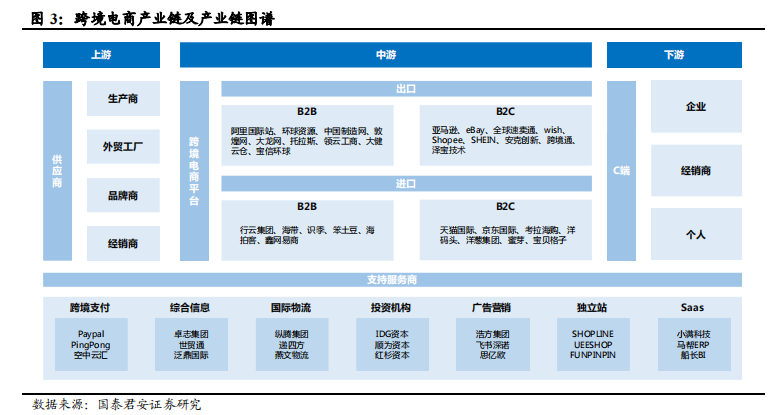

二、产业链分析

跨境电商行业参与者众多,产业链上游为各类供应商,中游为各平台或跨境大卖,下游为消费者。

上游:为供应商,可分为生产商、经销商、品牌商三大类别。跨境电商生产商主要进行代工生产;经销商主要采用平台铺货、一键代发等方式参与店铺运营环节;品牌商掌控产品设计核心环节,通过精细化的品牌运营方式打造品牌形象以提升品牌溢价。

中游:为跨境电商平台,按照贸易方向的不同,可分为出口跨境电商和进口跨境电商;按照交易模式划分,可分为 B2B 和 B2C 模式。B2B 跨境电商平台绕过了代理商或多层分销渠道,直连买卖双方,实现了对传统外贸冗长产业链条的大幅精简,提升了供应链效率。B2C 模式的交易主体以中小企业为主,具有交易频率较高、交易金额相对较低、对物流的需求较高的特点。

下游:为终端客户。在 B2B 模式下,下游一般为经销商、零售商、企业等;在 B2C 模式下,下游一般是终端消费者。

三、行业现状

1.全球电商规模持续增长,渗透率持续提升

全球零售电商销售额从 2014 年 1.3 万亿美元增至 2021 年 5.21 万亿美元,CAGR 超 20%;电商销售额在全球零售总额中的占比也保持稳步增长,从 2015 年的 7.4%增至 2021 年的 18.8%。此外,随着消费者消费习惯的转变,越来越多消费者通过线上方式进行商品采购,欧美等地区的电商渗透率有明显提升。

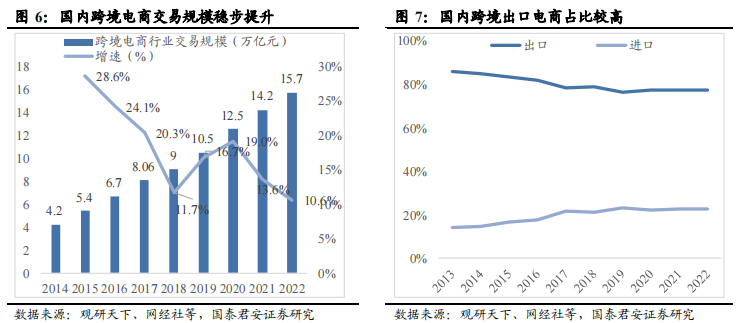

2.跨境电商交易规模持续扩张

随政策支持力度增强、一带一路+RCEP 打开新发展空间、行业生态改善等,我国跨境电商交易规模持续且稳定增长。据网经社数据,我国跨境电商交易规模自 2014 年 4.2 万亿元增至 2022 年的 15.7 万元,CGAR 高达 18%。

3.按 B2C 跨境出口电商规模计,2026 年有望达到约 5 万亿元

据弗若斯特沙利文数据,国内 B2C 跨境出口电商规模自 2017 年的0.92 万亿元增至 2022 年的 3.23 万亿元,CAGR 达 28.4%;预计到2026 年将达到 5.5 万亿元,CAGR 达 14.3%。

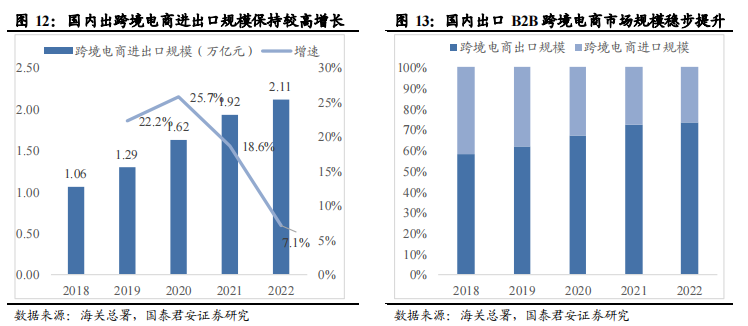

4.据海关数据,中国跨境电商进出口于 2022 年超 2 万亿元,但在进出口总值中的渗透率仍位于较低水位、有望加速渗透。

据海关数据,2022 年我国跨境电商进出口规模 2.11 万亿元/+7.1%,占我国货物贸易进出口总值的 4.9%;其中出口规模约 1.53 万亿元/+10.1%,占比 6.4%,仍有较高提升空间。

四、跨境电商的投资逻辑

短期,跨境行业拐点已至,有望逐步回暖。2021-22 年亚马逊封号事件,海运费暴涨,叠加 22 年海外高通胀持续,消费需求和购买力下降,跨境卖家纷纷低价促销量,行业进入“内卷”生态,中小企业面临关店倒闭、大型企业盈利受损,行业基本完成一轮洗牌。22H2 以来伴随海运费逐步回落、23 年以来通胀降温,跨境电商行业低谷已过,有望迎来稳步恢复。

长期,海外电商渗透率提升、供应链和产品力优势显著,看好国内跨境卖家远期成长。一方面对标中国市场,海外电商渗透率仍有较大提升空间,2022 年全球跨境电商渗透率为 20.40%,较中国相差25.02PCT,其中渗透率较高的美国为 26.26%,而以东南亚、拉美、非洲、中东等地区为代表的新兴市场 2022 年渗透率不足 10%,未来有较大提升空间。另一方面,中国跨境卖家具有较强的供应链优势,规模化、配套性以及综合效能等优势的强化将持续巩固中国作为全球供应链区域中心的核心地位。此外近年来数字工具逐步成熟,逐步应用于生产、采购、交易、支付、物流、仓储、营销等环节,为跨境卖家增收降费赋能。

格局:未来跨境电商市场份额或将进一步向头部卖家集中,强者恒强。在跨境电商行业发展红利期,部分卖家凭借广泛铺货模式,规模快速扩张。如今行业粗犷扩张阶段已去,对于卖家精细化运营能力要求不断提高,优质的产品和服务以及灵活的供应链成为卖家的制胜关键,而数字化为精细化运营的基础。头部卖家能够在早期专注于自身核心能力的培育,持续提高智能化水平,并应用于选品、管理、广告投放、品牌运营等环节,建立竞争优势并持续强化,取得长期成长优势。

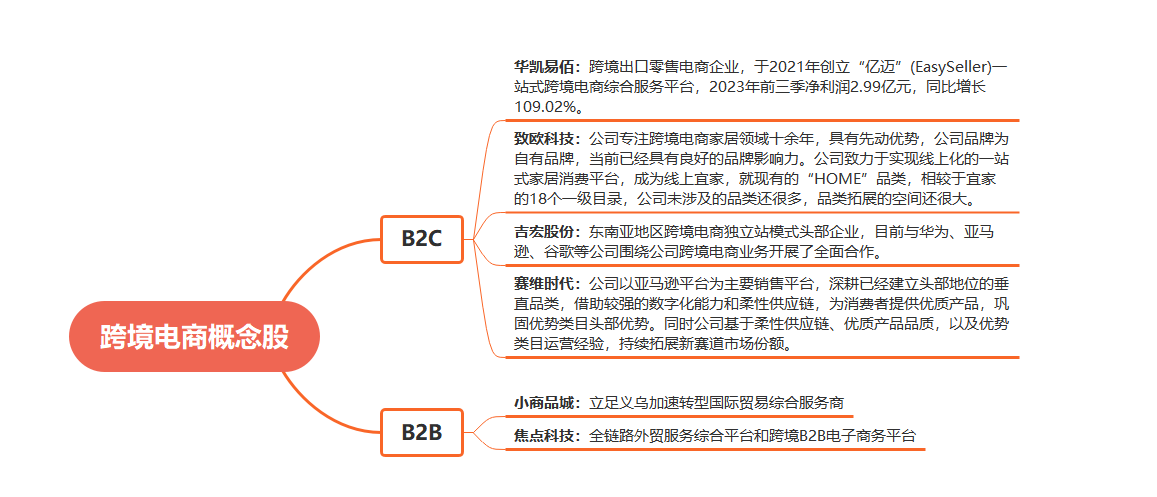

五、相关企业标的梳理

跨境电商契合政策脉络,平台与大卖模式各有千秋、发展前景可期,龙头公司将崛起。我们认为,全球电商交易规模将继续保持较快增长,政策支持、供给侧改善等行业利好推动下,跨境出口电商发展前景广阔,龙头公司将依托供应链优势、数字化运营优势等,加快推动品牌力强化及多渠道、多平台等的扩张,有望实现超越大盘的增长。相关企业如下:

风险提示:进入新兴市场面临的挑战、行业竞争加剧的风险等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP