亚商投顾-AI时代的“淘金铲”,“租”比“买”更划算!

2023-10-25 13:25:51

导读/核心观点

算力租赁、行业概况、供需格局、产业链分析

事件:工信部新闻发言人陶青20日在国新办新闻发布会上表示,下一步,着力推动大模型算法技术突破,提升智能芯片算力水平。

当前,以大模型为引领的人工智能发展浪潮向纵深演进,算力成为世界主要国家竞相部署的新焦点,成为新一轮科技革命和产业变革的“必争之地”。

大模型以及相关应用的发展,使得算力需求呈现爆发式增长。但除了大型互联网企业、AI 龙头企业具有较多的 GPU 算力芯片储备外,中小企业在发展 AI 模型、应用过程中,往往遭遇算力瓶颈。在此背景下,智能算力租赁业务迎来发展良机。

反观今日A股市场,算力租赁走的也是非常亮眼,多只个股涨停。下面我们就简单的聊一聊这个概念。(截至10月25日收盘10点)。

一、行业概况

1.算力租赁:数字经济时代的新兴产物,是对算力资源进行出租

算力租赁就是对算力资源进行出租,是一种通过云计算服务提供商租用计算资源的模式。用户可以根据自己的需求租赁服务器或虚拟机实现大规模的计算任务,而无需拥有自己的计算资源。算力租赁是一种灵活、高效、成本低廉的计算服务,适用于各种大规模计算需求的场景。

算力租赁是数字经济时代的新兴产物。算力使用者无需投入大量资金购买计算设备,却可以使用高效稳定的计算服务,并根据实际使用情况支付相应费用。使用者通过租赁计算资源,可以快速地启动项目,减少相应成本。

2.市场空间:国内算力规模高速增长,算力租赁市场空间广阔

根据 IDC 测算,国内智能算力规模正在高速增长,2021 年中国智能算力规模达 155.2 每秒百亿亿次浮点运算(EFLOPS),2022 年智能算力规模将达到 268.0EFLOPS,预计到 2026 年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到 1,271.4EFLOPS。2021-2026 年期间,预计中国智能算力规模年复合增长率达 52.3%。

算力租赁市场空间广阔。根据工信部数据,2022 年我国算力核心产业规模达到 1.8 万亿元,算力总规模位居世界第二,2018 年以来,我国数据中心机架数量年复合增长率超过 30%,截至 2022 年底,在用标准机架超过 650 万架,算力总规模达 180EFLOPS,仅次于美国,存力总规模超过 1000EB(1 万亿GB)。未来随着人工智能技术发展,中国算力需求将保持快速增长,算力租赁市场空间广阔。

二、供需格局

近日,国内首批大模型版号正式发放。11 家企业将陆续通过《生成式人工智能服务管理暂行办法》备案,并向公众开放服务,包括:百度、智谱 AI、百川智能、抖音、中科院、商汤、MiniMax、上海人工智能实验室、华为、腾讯、科大讯飞。随着大模型商用加速,算力需求有望持续高景气,推动算力租赁产业扩容。

1.大模型应用需求驱动 AI 算力租赁景气上行

大模型发展催生算力需求爆发。随着大模型算法在各领域的应用加速落地,智能算力需求激增。根据OpenAI 测算,预计 2030 年全球算力规模将达到 56ZFlops,平均年增速 65%。目前,国内大部分数据中心的算力供给仍以通用性的 X86 为主,AI 大模型所需的算力供给不足,尚未形成多元化、集约化的算力供给梯度。

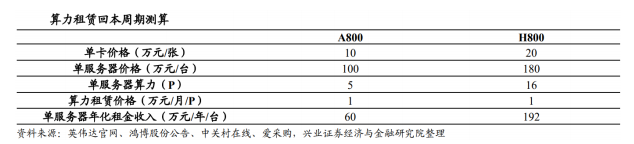

购置服务器成本高昂,租赁算力更具性价比。以搭建大语言模型为例,据 TrendForce 报告显示,运行算力消耗高达 3640PF-days 的 ChatGPT 至少需要 3 万块 Ampere A100,按照英伟达 A100 显卡售价 1-1.5 万美元估算,OpenAI 需要支付至少 3 亿美元用于设备购置。算力租赁方面,目前英伟达 DGX cloud报价为 36999 美元/月/台,鸿博股份对外提供英伟达 DGX/HGX 服务器整机月租,A 系列服务器约 16万/月/台,H 系列服务器约 30 万/月/台。通过租赁算力可以极大的缓解大模型厂商当期的投入压力,是训练大模型的高性价比选项。

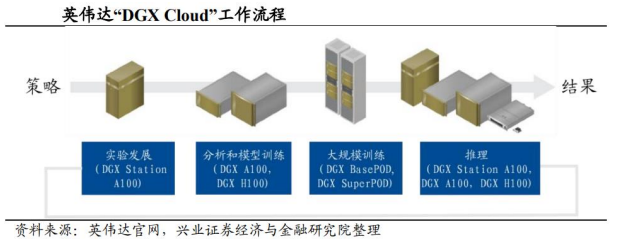

2.英伟达推出 DGX Cloud,国内厂商积极跟进

英伟达布局算力租赁业务,产业趋势向好。2023 年 3 月,英伟达正式推出算力租赁服务方案“DGXCloud”,该方案由英伟达与微软云、谷歌云、甲骨文等全球顶尖云服务商共同打造,旨在解决 AI 算力资源不平衡的现状。企业无需采购、部署和管理复杂的本地基础设施,通过云租赁方式即可使用英伟达DGX AI 超级计算专用集群和配套软件,助力企业客户降本增效。“DGX Cloud”的每个实例都配有 8 个NVIDIA H100 或 A100,租金起价 3.7 万美元/月。企业通过月租 DGX Cloud 集群,可以高效的扩展大型多节点训练工作负载的开发,无须等待需求量通常很大的加速计算资源。

海外多个科技龙头企业均已布局算力租赁业务。除了英伟达的“DGX Cloud”,谷歌云 AI 平台、亚马逊AWS 深度学习 AMIs、微软 Azure 和 IBM Watson Studio 都提供类似服务,支持机器学习训练、推理、HPC 等。谷歌云和亚马逊 AWS 采用英伟达 A100、V100、K80 等多种类型的 GPU,Azure 提供英伟达和 AMD 的 GPU 供客户选择。对于有出海需求的企业,谷歌云、亚马逊 AWS、微软 Azure 在全球多地部署了云基础设施,支持企业进行全球化布局。

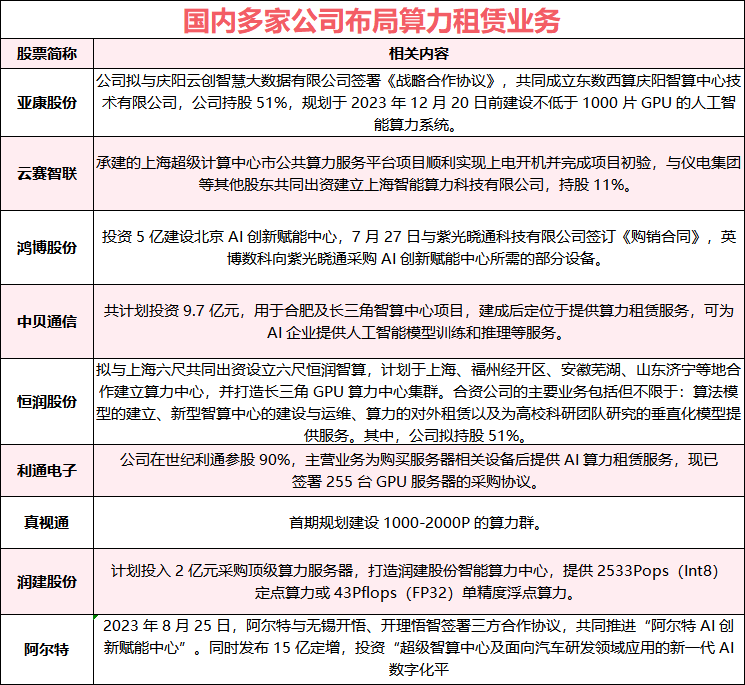

国内多家公司布局算力租赁业务。算力是 AI 的基础,在大模型兴起、算力搭建成本持续走高的背景下,多家国内企业开始布局算力租赁业务。

三、产业链分析

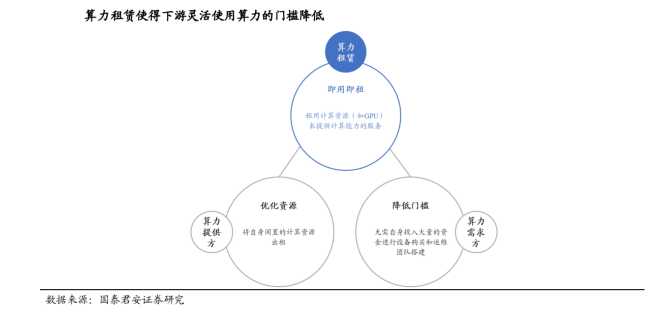

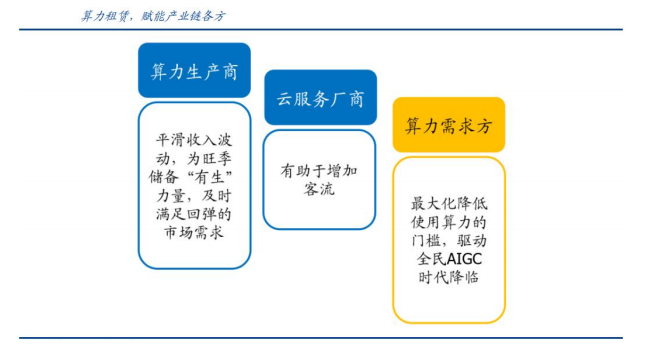

算力租赁产业链包括上游算力生产商、中游算力提供商和下游算力需求方三个环节。算力租赁提供商介于下游算力需求方和上游算力生厂商之间,扮演提供算力的中介服务,降低了算力使用的门槛。这种模式的特点是“即租即用”,大型数据中心和云服务提供商将自身闲置的计算资源出租给下游急需算力资源的需求方,需求方无需自身投入大量的资金进行设备购买和运维团队搭建,就可以灵活、快速、高效的获得所需算力,降低了算力使用的门槛。

AI 云算力采用“化整为零”方式赋能产业链各方。对上游算力生产商而言,在算力硬件进入淡季、库存趋增时,能通过售卖云算力的方式,平滑收入的波动,并为旺季储备“有生”力量,及时满足回弹的市场需求;对中游云服务厂商而言,则有助于增加客流;对下游算力需求方而言,能最大化降低使用算力的门槛,驱动全民 AIGC 时代降临。

四、市场现状

1.策密集催化,算力租赁行业加速成长

1)国家和地方相继推出相关政策,推动行业发展

自 2020 年始,我国针对新型数据中心与算力中心出台多项规划通知与指导意见。提出新型数据中心基 础设施建设是重点布局,以算力平台、智能算力中心为代表的新型基础设施建设受到了极大的关注。云 计算数据中心作为新基建的重要领域之一,顺应了国家数字经济产业发展的趋势。2023 年 2 月, 国务院发布《数字中国建设整体布局规划》指出“系统优化算力基础设施布局,促进东西部算力高效互 补和协同联动,引导通用数据中心、超算中心、智能计算中心、边缘数据中心等合理梯次布局。”

“东数西算”工程正式全面启动,全国一体化大数据中心体系布局完成。算力租赁受到了各地政府的重视,上海、北京和深圳纷纷提出支持算力租赁领域发展。

2)算力券助推,算力租赁市场再现新机遇

政府出资站台,算力券有望刺激算力租赁市场。类似于政府发放居民消费券刺激大众消费,算力券通过政府补贴的形式来减轻算力需求方的算力成本。对于用户,算力成本的下降最终会传导在 AI 应用的定价上,从而吸引更多用户进行 AI 服务的购买或者订阅。对于政府,算力券是一种有效的招商引资手段,算力券可以强化当地算力产业的资本吸引力,从而助力本地相关产业链持续发展、形成完整生态链。未来,国内亦有望推出算力债、算力 REITs 等金融产品,定向助力算力市场发展。

供需两侧加速消化算力资源,有望带动算力建设持续提速。算力券将为供需双方提供更大定价空间,且不意味着租赁价格的下降。近两个月以来,国内算力市场快速发展,逐步从采购 GPU 过渡到网络搭建、算力投放——对光模块、线缆、交换机等网络设备需求大增,市场也意识到算力搭建、使用成本亦较高,算力券的出现将推动市场持续放量。

当前算力租赁的发展处于初级阶段,在后续发展过程中配套的上下游供应链也会有相应的投资机会。目前算力租赁市场上已经有不错业绩表现的企业,其租赁业务的持续发展和市场不断扩大,以及相关技术不断升级会让其市场占有率越来越高,业绩稳步提升,市场应用不断拓展,部分厂商已开展相关业务,相关企业如下:

1)润建股份:公司投入 9 亿建设五象云谷云计算中心项目,五象云谷云计算中心将打造符合国标 A 级、国际 T3 级设计标准、满足国家绿色数据中心标准标杆云数据产业园区,是目前为止广西最高等级、最大规模云计算数据中心。

2)汇纳科技:公司正加速推进全端口、多维度的算力布局成立合资公司,布局算力租赁业务提供支撑。2023 年 9 月,公司与并济科技共同出资设立四川汇算智算科技有限公司,并济科技具备行业先发优势、稳定客户资源、持续设备采购能力与稀缺算力资源等核心竞争优势。

3)中贝通信:日前,公司公告与中国联通青海省分公司签订算力服务框架协议, 双方以 H800 设备为基础搭建算力服务平台,提供 960P 算力服务,服务费按照含税 12 万元/P/年计算,协议服务期限三年,服务费总金额为含税 46 亿元;算力平台计划自 2023 年 11 月 1 日起运行。此次联通带头落地协议,开启运营商算力租赁“第一枪”,进一步彰显未来运营商侧对算力租赁的需求较大,算力租赁市场空间进一步扩展。

4)云赛智联:公司是上海少有的数据要素和算力均有布局的企业,稀缺性明显。公司云服务大数据板块坚持“做优IDC、做强云服务、做深大数据”的战略路径。

5)恒润股份:基于上海六尺在算力租赁业务的资源优势,公司与上海六尺共同出资设立了合资公司上海润六尺。合作建立算力中心,计划打造长三角GPU 算力中心集群。入局算力中心,掌握算力核心资产,算力中心搭建速度快,此次布局最快有望于 2023Q3 实现算力租赁收入。

风险提示:AI发展不及预期、技术研发不及预期等

【免责声明】:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP