亚商投顾-该行业价格拐点渐显,周期复苏或将至!

2023-10-18 13:08:57

导读/核心观点

存储产业构成、核心标的整理、行业持续催化

事件:近日,工信部等六部门联合印发《算力基础设施高质量发展行动计划》。其中提到,加速存力技术研发应用。围绕全闪存、蓝光存储、硬件高密、数据缩减、编码算法、芯片卸载、多协议数据互通等技术,推动先进存储创新发展。持续提升存储产业能力。

随着近几年云计算和人工智能应用的发展,面对计算中心的数据洪流,处理器、内存发展速度不均衡,数据搬运慢、搬运能耗大等问题成为了计算的关键瓶颈,存力升级已经是大势所趋。伴随终端应用需求回暖以及AI成长带来的边际空间,存储有望进入上行周期。

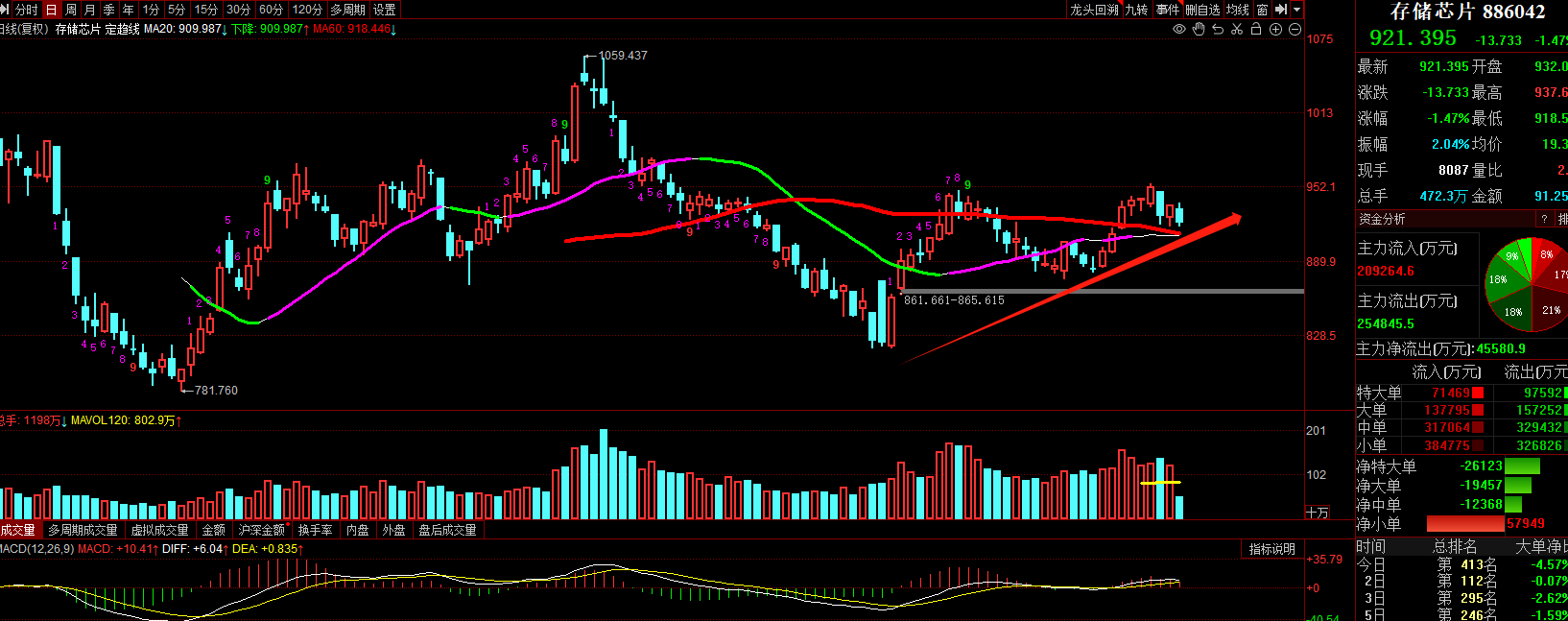

反观A股市场,存储芯片板块近期也是走出了底部区域,短期均线开始拐头向上,行情有望持续走强(截止10月18日10点)。

一、存储产业构成

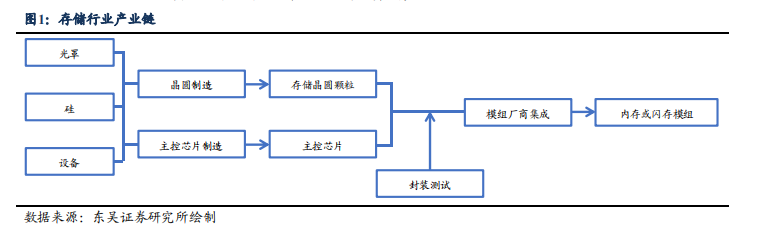

存储产业链分为四个环节,存储晶圆颗粒、主控芯片制造、封装测试及模组厂商集成。存储晶圆颗粒是存储器核心部分,存储产品中的所有数据和信息均存储在晶圆颗粒中,主控芯片是存储器的控制中心,负责存储器的读写操作,封装测试是将存储晶圆颗粒和主控芯片封装在一起,并对整个存储器进行测试和调试,模组厂商集成将存储器与其他电子组件组合在一起,形成最终产品。

存储是最能反映半导体景气度的细分品种。存储在2021、2022年占据半导体产业链价值量分别约为33%、28%,在下游产品中最富弹性。根据历史经验,全球存储市场规模通常不会延续3年下跌态势,伴随终端应用需求回暖以及AI成长带来的边际空间,存储有望进入上行周期。

二、产业链相关公司梳理

三、存储行业持续催化

1.处理器性能不断提升,“内存墙”成为计算机系统的瓶颈。计算机系统的运行受到处理器和内存的配合影响,但处理器性能因摩尔定律不断提升,而内存DRAM的传输带宽没有跟随工艺的演进而快速增长,导致访存时延迟高、效率低,严重制约处理器性能发挥,即出现“内存墙”。在AI和视觉等领域,需要大量的内存带宽来支持复杂的计算操作,若内存性能落后,会导致实际算力下降50%甚至90%,存储升级势在必行。

2.新应用催生新需求,AI驱动存储(存力)重要性提升。在AI浪潮的催化下,一方面,面对大模型计算带来的数据“溢出”,服务器配置将向更高容量静态存储模组方案升级;另一方面,在“双墙”瓶颈下,传统冯诺依曼结构制约算力发挥,以DDR5、HBM为代表的高性能内存方案走在商业化道路最前沿,渗透率有望加速。此外以“存内计算”为代表的新型存储方案有望成为未来趋势,进而从根本解决算力瓶颈。

3.数字中国建设加速,存储增量空间打开。伴随数据量的不断攀升,国家级数据中心的建设正在稳步推进。以韶关数据中心为例,根据中银研究预测,以单台服务器使用2w价值量的固态硬盘为例,到2025年500万台服务器用SSD市场规模有望突破千亿。数据中国的建设有望为供应链相关厂商打开全新增量空间,而以长江存储为代表的国产优质存储颗粒,亦将通过国内数据中心建设进一步验证产品可靠性。

4.国内厂商加速追赶,国产替代潜力十足。近年来国内存储芯片厂商奋力追赶,已在部分领域实现突破,逐步缩小与国外原厂的差距。其中,兆易创新位列NOR Flash市场前三,聚辰股份在EEPROM芯片领域市占率全球第三,长江存储128层3D NAND存储芯片,直接跳过96层,加速赶超国外厂商先进技术。

五、存储行业有望迎来戴维斯双击

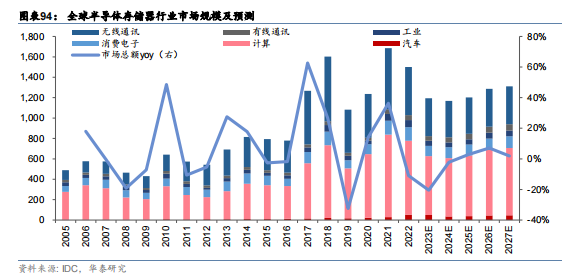

半导体存储行业为数字经济产业的支柱行业之一,应用领域广泛,只要有数据的地方就会用到存储芯片,未来需求量的长期增长具有较高确定性。根据IDC数据,全球半导体存储器市场规模从2013年的691亿美元提升至2022年的1500亿美元,复合增长率8%,IDC预计未来市场规模在经历21年的周期高点后将有所回落,但长期中整体市场规模仍处于逐渐增长的趋势。

存储是数字经济发展的基石,作为典型的周期成长行业,我们认为存储正处于新一轮成长的黎明期:

1.周期方面,经过2021年末起7个季度的下行期后,当前存储产品价格已呈现筑底态势,叠加存储原厂减产、下游库存水位持续修正,我们认为目前行业已处于周期底部,下半年需求有望逐步回暖;

2.创新方面,AI高速发展推动HBM为代表的高性能存储器需求快速增长,我们测算HBM市场24年将达64亿美金,AI有望开启存储成长新篇章;

3.中美摩擦背景下,中国企业级存储市场国产化需求迫切,信创市场国产厂商大有可为。

周期拐点将至叠加AI需求催化,关注存储赛道投资机会。

风险提示:需求复苏不及预期风险、国产厂商技术进步较慢风险等

免责声明:以上内容由上海亚商投资顾问刘欢(登记编号A0240622030002)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP